施行が迫ってきて話題になっているインボイスについて簡単にわかりやすく解説します。「インボイス制度ひどい!やめろ!」という意見が目立つ一方で、実は「当然だろ?」という意見も散見されます。なぜなのでしょう?インボイス制度の解説はネットに溢れているのですが、その背景まで解説すると色々と角が立つからか、その本質に触れている記事はすくないと感じます。本記事では私のようなサラリーマン向けに「どんなことが起こっているのか」をザックリ解説したいと思います。相変わらず奴らはやり方が汚いので、直接関係ない人も知っておくべきだと思います。

インボイス制度とは

「インボイス(Invoice)」は直訳で「請求書」です。いや請求書は今もあるだろ?としか思えない俗称ですが。。。インボイス制度の正式名称は「適格請求書等保存方式」です。相変わらず意味の分からない日本語ですね。なんで行政のネーミングセンスって壊滅的なのでしょう?わざと分かりづらくして、けむに巻くようにしているのでは?と思うところもありますが。

現在は品目によって消費税が10%のものと8%のものがありますので、(主に税務署が)わかりやすいように、請求書に品目ごとに消費税率を明記しましょう。というのがインボイス制度です。上でいう「適格請求書」というのがこれです。経理の負担は増えるかもしれませんが、別段おかしなことはないですよね?なんでこんなに騒がれるのでしょうね(笑

インボイス騒動を理解するための2つのポイント

今回のインボイス制度の是非を問う騒動を理解するためには、2つのポイントを知っておく必要があります。

消費税の2重課税防止

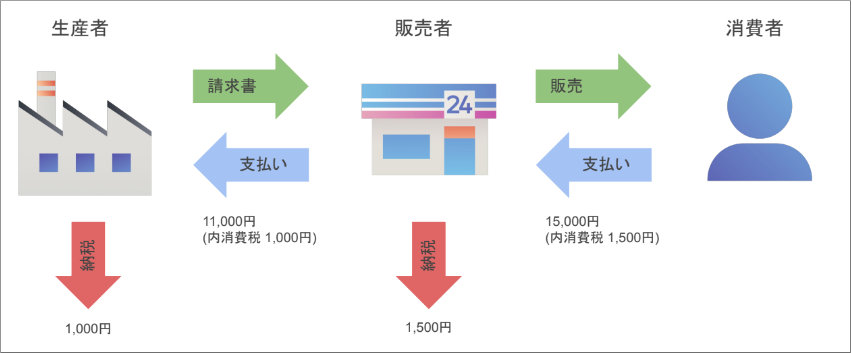

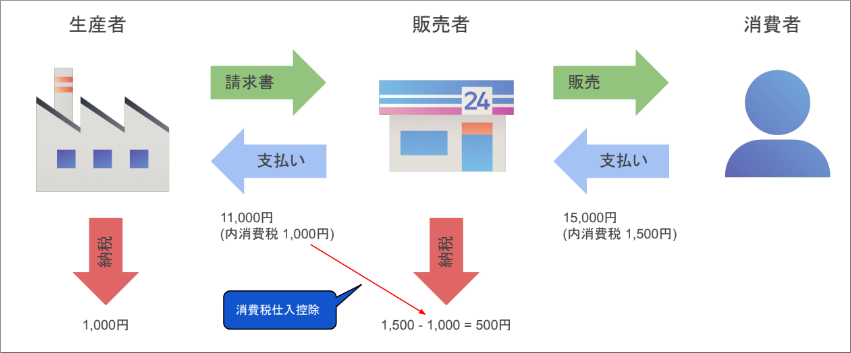

消費税は皆さんご存じの通り、物品を売買したりサービスを利用したりして、原則としてなんでもかんでも支払いがあると発生する税金です。それをこの言葉通りに実施すると下の図のようになります。

しかし、この図では最終的に消費されているのは消費者が支払っている15,000円ですが、納税されるのは10%の1,500円ではなく、仕入れ時に発生した1,000円が重複して2,500円が消費税として納税されてしまいます。今の政府ならば「そうなんです」で済ますような気がしますが、消費税導入はそれでなくても批判殺到でしたので、ここは真面目に下の図のようになっています。

このように重複を防ぐために、仕入れ時の消費税を差し引いた額を納税すれば良いようになっています。これを「仕入税額控除」と言います。この言葉はストレートで理解しやすいですね(笑

余談ですが、ガソリン税に消費税がかかるのは重複していても直さないのは草生えますね。意地でも減税しないのが奴らです。

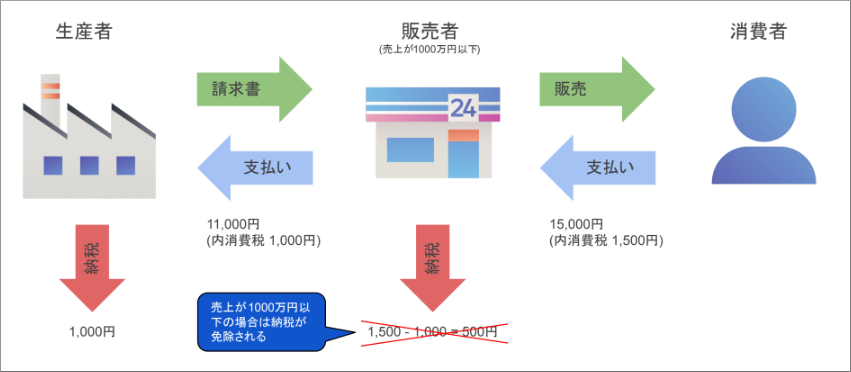

消費税納税の免除

消費税は富裕層からも貧困層からも同じように取る税金であるため非常に批判の多い税金です。これより酷い税金といえば「人頭税(1人いくらで税金)」くらいとまで言われています。そんな批判の多い消費税ですので、導入時に言い訳の一つとして救済措置が設けられました。「売上が一定以下の場合は消費税を納めなくても良い(免税事業者)」というのがその一つです。

現在は売上1000万円以下のフリーランスや小売りなどは、お客さんから受け取った消費税をそのまま懐に入れて良いのです。上の図では500円が該当します。

例えば、店舗などで10,000円の買い物をすると消費税込みで11,000円を支払いますよね。1,000円は消費税な訳ですので、店舗は後で税務署にこの1,000円を納めることになります。ところが、売上1000万円以下の小規模な個人商店などでは1,000円を税務署に収めるのが免除されています。つまり1,000円はまるまる(売上ではなく)利益となるのです。

建前と本音のインボイス制度

上で説明した2つのポイントは一見すると「適格請求書」となんの関係もないように思えます。しかし、奴らは「そろそろ免除している消費税を取り上げたいなぁ」と考え始めました。いや、消費税導入時からの計画通りなのかもしれません。

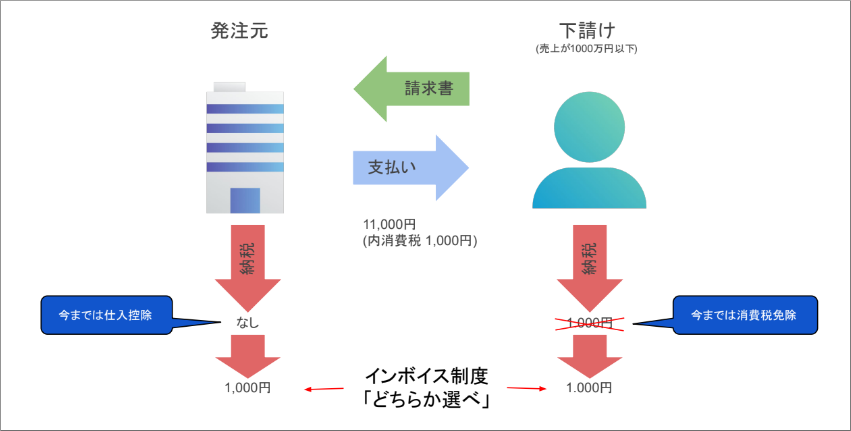

そこで「適格請求書には事業者の登録番号の記入が必要」「登録番号をもらうためには適格請求書発行事業者に登録が必要」「適格請求書発行事業者になると消費税の免除は受けられない」「適格請求書がない取引の場合には消費税仕入控除は受けられない」というルールをセットにしました。言葉にすると少しややこしいですね。図にまとめようと思いますが、実は上で上げている例では問題にならないのです。問題になるのは消費税の免除を受けている売り上げが1000万以下の事業者が、発注元に請求書を発行するような、いわゆる下請けのケースです。

①「販売者が適格請求書発行事業者に登録」→「今まで免除されていた500円を納税」→「生産者(仕入元)は販売者より適格請求書を受け取れるので納税額は変わらない」

②「販売者が適格請求書発行事業者に登録しない」→「500円の納税は今まで通り免除」→「請求書が適格請求書ではない」→「生産者(仕入元)は消費税仕入控除が受けられないので500円を多く納税する」かの2択となる訳です。

この「下請け」というのは、よくSNSで話題になる「フリーランス」も同様です。発注元は下請けがインボイス制度に対応しない場合には仕入控除が出来なくなりますので、下請けが懐にいれている消費税に相当する1,000円を今までより多く納税する必要があります。発注元から見れば「下請けが懐に入れている消費税を、なぜかうちが負担しなければならないのか」となる訳で、当然ながら発注元は「インボイスに対応していないのであれば他所に発注しますね」となりますよね。

下請けに今まで免除していた分の消費税を払わせるか、下請けが払わないなら発注元に払わせるようにするというのがインボイス制度の本質です。ポイントは発注元や下請けがどちらの選択をしようが「下請けの売上の10%分だけ税収が増える」ということです。

「弱いものいじめ(発注元の立場では別にいじめている訳ではないのですが)になる」という批判に対応するために「消費税転嫁対策特別措置法」という法律に「インボイス制度に対応しないことを理由に下請けを切ってはいけない」という規則もありますが、そんなことなんとでも言い訳できますよね。この1mmも役に立たない法律を作った奴らも半笑いで制定していることでしょう。

インボイス制度の「品目毎に消費税を明記する適格請求書にしましょう」ということ自体は「脱税を防ぐため」という至極真っ当なもので、経理の負担は増えますが批判に値する物ではないでしょう。しかし、なぜか「適格請求書を発行するためには消費税の納税免除を放棄する必要がある」と意味不明な決まりになっているのです。

インボイス制度は端的に言うと他の真っ当な事由にかこつけて、「実質的に」消費税の納税免除を取り上げようというものです。いままで徴収していなかった、売上1000万円以下の事業者の消費税10%を徴収する訳ですので、全体では相当な額の増税になるはずです。

インボイス制度は当然!?

実はインボイス制度には「そんなの当然だろ?」という意見も多数あります。消費税としてお客さんから徴収したお金を、そのまま懐に入れてOKなのは少なくとも我々サラリーマンから見れば、普通におかしい気がしますよね。私も初めて知った時にはビックリしました。

しかも、この「売上1000万円以下」というのは、実は消費税施行時には「売上3000万円以下」であったのです。3000万円以下となるとかなりの事業者が該当するでしょう。例えば売上が3000万円だとすると、施行当時の消費税率は3%でしたので、単純に90万円利益が増えるのです。売上ではありません。利益です。中小企業にとってはとても大きな金額です。このお金に目がくらんで、多くの事業者が消費税賛成にまわったとされています。その後に金額が縮小され、遂には実質的に廃止(上記のように一部の事業者は別ですが)されようとしているのが今回のインボイス制度です。我々サラリーマンからすれば当然と言えば当然なのです。

インボイス制度は酷い!?

SNSではフリーランスなどが中心にインボイス制度に異を唱える声が多く上がっています。そりゃまぁ今よりも利益が10%下がる訳ですので抵抗するのは当然です。上で説明したようにサラリーマン的には、ざまぁなところがあるのですが、現在の下請け業者やフリーランスがみな、消費税施行当時に同じように下請け業者やフリーランスだった訳でもないでしょう。消費税施行は1989年と軽く30年以上前ですので、そうではなかった人の方が多いのではないでしょうか。

そしてなにより、現在の価格、単価が既に消費税が利益になることを加味したギリギリまで下がっていることが問題です。日本経済の根本的な問題がここでも浮き彫りになりますね。。。もちろん、奴らはこのような実情をわかっているはずですが、弱いものを気遣って実質的な増税をためらったりはしません。「フリーランスが安心して働けるように法整備」とか言っておいて、実際にはこんな感じです。

奴らのやり方が汚いのだけは間違いない

さて、上では我々サラリーマンと小規模事業者・フリーランスとの見解の違いを説明しました。インボイス制度は、それぞれの立場で見え方が異なるのですが、本当の敵は「奴ら」です。権力者が民衆を分断させて互いに戦わせることで自分たちの利を得ようとするのは太古よりの常套手段です。今回はフリーランスや小規模事業者(もしくはそれらと取引している企業)の話ですが他人事ではありません。奴らは同じような手口で分かりにくく増税することしか考えていないのです。

このインボイス制度自体は既に決定していて2023年10月1日より施行されます。今は猶予期間です。「猶予期間を設けるなんてやさしい!」と思います?違いますよ。残念ながら人は目の前の問題以外はあまり真剣に考えませんので、実際の実施時期を数年先にすることで少ない抵抗でひどい制度を押し付けることができるのです。猶予期間が過ぎて実際の施行が迫ると皆文句を言い始めるのですが、「もう随分昔に決定したこと」であるので後の祭りなのです。予想外に抵抗が大きいので、更なる緩和策が提示されていますが、それも時限式で同じ方法論です。

当然ながら税金は払いたくありませんが、個人的には、税金自体は「富の再分配」という意味で有効なものだと思っています。しかし日本(に限りませんが)の税制はどんどんと金持ちに有利なようになっていっていて、金持ち(=権力者)に更に金(=権力)が集まるようになっていっています。アメリカなどは既にフランス革命以前の貴族と奴隷くらいの格差があるとか。日本人も他人事じゃないと思いますよ。